2025年自願醫保計劃VHIS全面投保指南—保费豁免攻略

香港醫療費用咁高,你有冇諗過住院或做手術時家庭財務會唔會好大壓力?

透過自願醫保(VHIS),唔使一次過付高額保費,仲可以享首年或首兩年保費豁免,例如信諾高達 8 個月、FWD 6 個月、Bowtie 推薦 5 個月,即係用更低成本鎖定長期醫療保障。自願醫保計劃懶人包

🔑 甚麼是自願醫保 (VHIS)?

自願醫保計劃(Voluntary Health Insurance Scheme, VHIS)係由香港醫務衛生局推出嘅認可醫療保險計劃,透過 實報實銷 方式,賠償受保人合資格嘅住院同手術醫療費用。

所有獲認可產品 均符合或高於政府規定嘅最低標準,並享有以下優勢:

- ✅ 可扣稅:每名受保人每年最高可享 HK$8,000 稅務扣減

- ✅ 政府認可:由醫務衛生局監管,保障條款清晰

- ✅ 保證續保:最長續保至 100 歲

- ✅ 保費透明:清楚列明,唔會隱藏收費

🎁 VHIS 優惠:保費豁免

好多保險公司會提供 首年或首兩年嘅保費豁免/折扣,大幅減低投保初期負擔。

例如:

- 信諾 VHIS:首 2 年高達 8 個月保費減免

- FWD:首 2 年合共 6 個月保費豁免

- Bowtie:推荐奖励 5 个月保费豁免

- AXA:首年 20% 折扣

⚖️ 自願醫保 VS 一般醫保

| 比較項目 | 自願醫保 (VHIS) | 一般醫保 |

|---|---|---|

| 續保條款 | 保證續保至 100 歲 | 產品各有差異,未必長期續保 |

| 稅務優惠 | 每名受保人 HK$8,000 扣稅 | ❌ 無扣稅功能 |

| 政府認可 | 政府審核,符合最低保障標準 | ❌ 無審核,保障範圍由公司自定 |

| 保障範圍 | 住院、手術、檢查、日間手術等 | 各公司自訂,範圍可能縮窄 |

| 未知已有疾病 | 投保時未知嘅已有疾病會獲保障 | ❌ 通常不受保 |

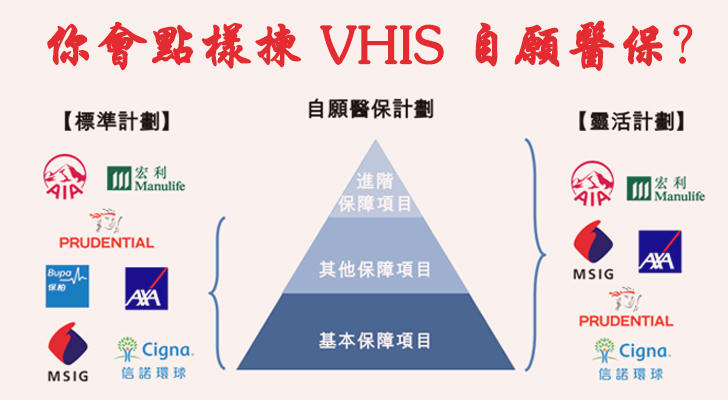

📋 標準計劃 VS 靈活計劃

- 標準計劃:跟足政府最低要求,保障大致一致,保障額較基本。

- 靈活計劃:在標準計劃基礎上升級,例如:

- 提升每項保障上限

- 增加額外保障(如癌症藥物、精神科、復康支援)

- 無終身限額

👉 建議選擇 靈活計劃,保障更全面,特別適合長者同有家庭人士。

💡 為何需要自願醫保?

- 減輕醫療費用負擔:私家醫院收費高昂,VHIS 可幫你分擔開支

- 縮短輪候時間:避免公立醫院長時間輪候,獲得更快嘅治療

- 保障範圍廣泛:住院、手術、檢查、日間手術,靈活計劃仲包癌症治療、復康護理

- 稅務優惠:每人每年最高 HK$8,000 扣稅,家庭成員數目無上限

- 保障持續:不設「終身保障限額」,每年保障額重新計算

👨👩👧👦 甚麼人需要買 VHIS?

- 長者

- 癌症藥物全數賠償,保障最重要醫療開支

- 保證續保至百歲,減輕醫療與財務壓力

- 兒童

- 抵抗力弱,容易因流感或發燒住院

- 家長可透過 VHIS 索償私家醫院開支

- 單身貴族

- 單靠自己收入,遇病可即時獲醫療服務

- 減輕突發醫療費用壓力,同時享稅務優惠

- 新婚夫婦

- 早投保,保費較平

- 為家庭健康作長遠後盾

📊 熱門自願醫保比較表

| 公司 | 每年保障額 | 癌症藥物保障 | 精神科保障 | 優惠 | 保費水平 (約/月) | 特點 |

|---|---|---|---|---|---|---|

| 信諾 VHIS | HK$30M(無終身限額) | 全數賠償(標靶/免疫治療) | 有 | 首 2 年高達 8 個月減免 | 約 HK$270 | 癌症藥物最強 |

| FWD VHIS | HK$12.5M(無終身限額) | 覆蓋癌症治療,自付額豁免 | 有 | 首 2 年共 6 個月豁免 | 約 HK$250 | 長者保障友好 |

| AXA 安盛 | HK$20M(無終身限額) | 部分藥需自付 | 部分有 | 首年 20% 折扣 | 約 HK$300 | 附加家庭醫療服務 |

| Bupa 保柏 | HK$10M(有終身上限) | 有癌症保障,但設限額 | 無 | 首年 15% 折扣 | 約 HK$280 | 信譽高 |

| 藍十字 | HK$8M(設部分上限) | 有癌症保障,但報銷有限 | 無 | 首年 1 個月豁免 | 約 HK$220 | 保費較低 |

| Bowtie VHIS | HK$8M(無終身限額) | 癌症治療部分賠償 | 無 | 首年 10% 折扣 + 推荐最高 5 個月豁免 | 約 HK$180 | 網上直銷最平 |

📊 自願醫保全年齡推薦表

| 年齡段 | 投保難度 | 保費水平 | 建議 |

|---|---|---|---|

| 0–17 歲 | 低 | 低 | 父母應及早投保,抵抗力弱、容易住院 |

| 18–29 歲 | 低 | 低 | 最划算入手,保費便宜,享扣稅優惠 |

| 30–39 歲 | 低 | 低至中 | 適合全家投保,保障子女與夫妻 |

| 40–49 歲 | 低 | 中 | 健康風險上升,建議加入癌症藥物保障 |

| 50–59 歲 | 中 | 中偏高 | 需提升保障額度,避免退休前財務壓力 |

| 60–69 歲 | 較高 | 高 | 宜盡快選擇靈活計劃,涵蓋癌症及精神科保障 |

| 70–80 歲 | 高 | 很高 | 應盡快投保,重點放在癌症及復康護理 |

| 80 歲以上 | 受限 | 極高 | 選擇極少,多數只可續保,宜在 80 歲前完成投保 |

📝 申請渠道

- 保險公司官網 / App:方便快捷

- 持牌保險顧問:提供專業意見,揀最啱計劃

- 文件準備:身份證副本 + 健康申報表

- 繳費方式:信用卡 / 自動轉帳 / 銀行轉賬

👉 總結建議

自願醫保係香港醫療保障嘅重要一環,無論係長者、兒童、單身人士定家庭,及早投保都可以用更低保費鎖定長遠醫療保障,仲可以享有稅務扣減,一舉兩得。